一则公告点破十年幻象, 天瑞仪器突遭“退市”风险|钛媒体深度

发布日期:2024-06-04 12:31 点击次数:156

4月26日证监会立案探望及5月下旬对走动所问询函的回复,撕开了天瑞仪器(300615.SZ)临了一层皮囊,烂账袒露在公众眼前,这不仅透顶堵死了实控东说念主刘召贵急于脱身的后路,也将其10年来通过连续跨领域并购作念大范畴,公司实则瘦弱不胜的幻象击碎。

钛媒体APP梳剪发现,“临了一根稻草”或来自一年前(2023年6月26日)的一则《对于前期司帐特地改造及回首调养的补没收告》(下称“补没收告”)。而在这则公告败露前一个月(2023年5月7日),公司败露了向“接盘侠”立多科技定向增发预案及向其关联方条约转让股权的公告,如成,后者过火关联方将共抓有公司股权26.94%,公司实控东说念主将形成李刚。

《补没收告》一出,李刚负约了,不仅第二笔股权转让款莫得在2023年6月27日支付,一年龄后,原来由衷满满的李刚不单是辞任公司董事一职,和刘召贵及天瑞仪器的下一次碰头很有可能在法庭上。

也就在上述《补没收告》败露后的半年时候里,天瑞科技筹商“暴雷”,公司不单是被监管时常点名、处罚,还被证监会立案,踯躅在退市的死活线上。

把时候再拉长,钛媒体APP发现,近十年间天瑞仪器靠连续收购多个领域业务连续增厚营收泡沫,后跟着大幅度的商誉减值和亏本留住一地鸡毛。而在吹泡沫的经由中,实控东说念主刘召贵连续减抓,2014年底,其抓有天瑞仪器42.57%的股份,为止发稿日仅余16.13%,套现超5.57亿元。

从公司连续走向没落的历程来看,天瑞仪器的荒诞并购和独创东说念主的连续减抓更像是一场有规划的“退场”。而跟着减抓新规的实施、退市力度的强化、监管高举,天瑞仪器和实控东说念主刘召贵双双来到了“退市”的角落。

从你侬我侬到降至冰点

时候拨回到2023年5月7日。

彼时,天瑞仪器败露了《2023年度向特定对象刊行A股股票预案》,这次刊行对象为立多科技,刊行对象以现款口头认购天瑞仪器本次刊行的股份数目不开头1.4865亿股(含本数)股票,召募资金总和(含刊行用度)不开头6.2433亿元。

此外,公司还与立多臆造签署了《股份认购条约》。认购条约端正,刘召贵以条约转让口头向立多臆造转让其所抓有的天瑞仪器所有2482.5137万股无尽售条目的通顺股股份,占天瑞仪器总股本的5.01%,转让价款总和达到1.17亿元。

若上述条约转让、向特定对象刊行股份事项最终达成,立多臆造将抓有公司2482.5137万股股票(占刊行股份后公司总股本的3.85%),立多科技将抓有公司1.4865亿股股票(占刊行股份后公司总股本的23.08%),立多科技将成为公司控股股东,李刚将成为公司实质限定东说念主,并通过抓股主体立多臆造、立多科技领有26.93%的公司表决权。

算作一个筹商创业者,李刚有着金山软件、迅雷收罗、北京铭智激越灯企业的责任资历,如今创办多哚、纳立多科技企业,业务皆围绕VR开展,波及硬件、资源团聚、光学镜头等等。这次股权转让及增发中出现的,立多臆造及立多科技业务也基本涉过火中。

而天瑞仪器主营仪器面容制造,包含实验室分析仪器制造、环境监测专用仪器面容制造,同期公司还从事环境解决、体外会诊与第三方检测办行状务。名义看起来,李刚旗下的几家公司和上市公司的业务协同上关联性不大。

不难预计,李刚是看中了天瑞仪器“壳”资源。在转让公密告布的12天之后,立多臆教训向刘召贵支付了第一期股份转让款5833.9万元。6月19日,见识股份就完成了过户登记,由衷绝对。第二期的股份转让款原来应于2023年6月27日前支付,但李刚却负约了。

但由衷出让股权的刘召贵在本年年1月24日与立多臆造签署了《对于江苏天瑞仪器股份有限公司之股份转让条约补充条约》,经两边协商一致,立多臆造将在本年12月31日前向刘召贵付清数额为5833.9万元第二期股份转让款,从负约到又签署补充条约这段时候,又发生了什么?

钛媒体APP把稳到,昨年6月26日,就在李刚原来应该支付第二笔转让款的前一天,天瑞仪器倏得发布了《对于前期司帐特地改造及回首调养的补没收告》,恰是在这则《补没收告》之后,半年时候内,天瑞仪器连续暴雷,这成为了李刚隔断付款的砝码。

证据《补没收告》,公司对2021年第三季度、2022年第一季度、2022年半年度及2022年第三季度统一财务报表进行了回首调养。诡异的是,公司近三年间,每年皆要财务数据进行调养。

本年4月26日,公司再次发布了一份《对于前期司帐特地改造及回首调养的补没收告》,对2021年度、2022年度、2023年第一季度、2023年半年度及2023年第三季度财报均作出了调养。

具体来看,以2023年三季报为例,2023年1—9月,天瑞仪器调养前的买卖收入为6.16亿元,调养后为6.42亿元,虚减营收2639.63万元;调养前的净利润为-1832.95万元,调养后为1060.57万元,虚减净利润2893.53万元。

此外,天瑞仪器2023年三季报中受影响金额较大的报表样式,还包括统一资产欠债表中虚增存货4.5亿元、虚减合同资产7.03亿元、虚减搪塞账款1.28亿元、虚减欠债总和1.77亿元;统一利润表中虚减买卖成本3661.91万元,虚增财务用度4051.4万元。

值得把稳的是,天瑞仪器2023年年报骄气,2023年完毕营收10.17亿元,完毕净利润-1.15亿元;而证据上述司帐特地改造成果,天瑞仪器在2023年前三季度完毕净利润1060.57万元。

由此可知,天瑞仪器在2023年第四季度的单季度净亏本高达1.26亿元,创下该公司上市以来单季度亏本最高记载。

与《补没收告》沿路而来的是一系列坏音信。

4月26日,刘召贵、天瑞仪器总司理当刚和前财务总监吴照兵收到江苏证监局下发的行政监管措施决定书。与此同期,天瑞仪器因涉嫌信息败露积恶违纪,收到中国证监会下发的立案请教书,公司称,“若后续经中国证监会行政处罚认定的事实,触及《深圳证券走动所创业板股票上市国法》端正的紧要积恶强制退市情形,公司股票将被实施紧要积恶强制退市。”现在,中国证监会的探望尚在进行中。

财报数据三番五次变脸,又被证监会立案探望,背面还有退市风险,任何一个“雷”对于李刚来说惟恐皆难以承受。暂停走动不失为聪敏的选拔。

而最新的进展是,李刚以为《股份转让条约》的履行存在争议和纠纷,立多臆造将视调换情况摄取相应措施,包括但不限于照章拿起仲裁/诉讼、向监管机构阐述评释等。两边关系降至冰点。

暴雷样式:PPP样式和并购

PPP和跨界并购是最近10年上市公司暴雷的高发区域。萧条的是,天瑞面容两个皆沾上了。

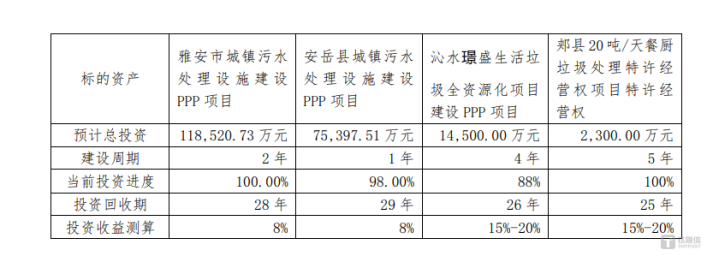

拿PPP来说,天瑞面容不仅因它连续调养报表数据,况兼诸多样式有收不回款的风险。在公告中,天瑞仪器称,由于受客不雅身分影响,导致公司自2019年启动的PPP样式建造本领延迟,联系贵府无法实时获取,样式进程无法合理可靠详情,出于严慎探讨,并参考了同业业上市公司的实质作念法,公司于2023年4月27日进行了第一次特地改造,对于2021年度和2022年度浑水站点在完工并获取商用批复时阐明收入。

2023年天瑞仪器还市欢本身PPP样式性情,对雅安天瑞水务有限公司、安岳天瑞水务有限公司、沁水璟盛活命垃圾全资源化有限公司、河南省天瑞环境科技有限公司等4家子公司的PPP样式建造收入阐明进行了自查。但由于上述四个PPP合同均未商定合同走动价钱,且难以合理可靠详情统统样式的践约进程,导致公司无法哄骗践约进程来计量建造收入。至此,天瑞仪器选拔“当践约进程不成合理详情时,按一经发生的成本金额中瞻望能够得到抵偿的部分阐明收入”的枢纽进行了第二次特地改造。

时候往前推。2014年PPP模式在多地被自豪推行,PPP样式投资范畴快速攀升,千般环境解决样式剧增,而后几年,这股风也吹到了科学仪器行业,引得多家环保仪器企业争相参与。

据钛媒体APP不完全统计,在2015年—2020年本领,包括雪迪龙(002658.SZ)、聚光科技(300203.SZ)、盈峰环境(000967.SZ)、天瑞仪器等公司皆接踵中标环境解决样式。

尽管千般样式发展得轰轰烈烈,但在鼓吹经由中的乱象也逐步暴表现来。对于所在政府来说,“明股实债”扩大了所在政府的债务。同期,政府隐性担保,也违犯联系计谋国法轨制等;对于企业而言,样式周期太长,投资数额广泛,所获收益甚而可能无法冲抵本金,也增多了企业的经营风险。

2017年11月,财政部发布《对于措施政府和社会成本合营(PPP)概述信息平台样式库管束的请教》,启动强化监管,启动PPP样式的计帐整顿责任。昨年12月,财政部再次发布请教称,废止一批PPP联系文献,但存量PPP样式暂无明确评释。

而证据公告骄气,天瑞仪器现在在雅安、安岳、沁水、郏县的四个PPP样式均存在回款问题,安岳样式甚而还未获取政府审计阐述,沁水PPP样式也屡次停工。

再来看跨界并购。并购虽带来了公司营收的增长,荫藏的却是无数商誉带来的暴雷风险。自从上市以来,天瑞仪器的营收范畴扩大超5倍,但归母净利润却一降再降直至出现亏本。其归母净利润已筹商三年为负值,且亏本金额逐年增多。

东方资产数据骄气,近十年里,天瑞仪器共发生过十余次并购事件,其中包括在2015年1.35亿元收购苏州问鼎环保科技有限公司100%股权;2016年3.6亿元收购上海贝西生物科技有限公司100%股权;2017年—2020年,分三次收购上海磐合科学仪器股份有限公司99.86%股权。

证据收购公告,天瑞仪器的上述收购资金大多出自IPO超募资金。据悉,天瑞仪器IPO时瞻望募资金额为2.74亿元,扣除刊行用度后的实质募资净额达到11.08亿元,超募资金达到8.34亿元。

有了资金后,通过上述收购,天瑞仪器将产业链从环保冉冉扩展至医学、大健康、食物等领域,并拓展了该公司在环保领域的经营范围。收购的四家公司中,除了磐合科仪未完成事迹容许外,国测检测、贝西生物、问鼎环保三家子公司均完成了事迹容许。

但在此之后,贝西生物、问鼎环保等公司的事迹也出现了彰着的下滑。

以贝西生物为例,公司是专科从事体外会诊试剂及仪器的研发、分娩和销售的高技术公司,其业务开展模式主若是通过直销或经销模式将居品销售给病院、疾控登科三方检测实验室等末端客户,主要客户为病院和渠说念佛销商。近三年,贝西生物经营发达欠安,2023年净利率为-154.36%,2022年为-22.42%,2021年14.23%,筹商呈急剧下滑态势。

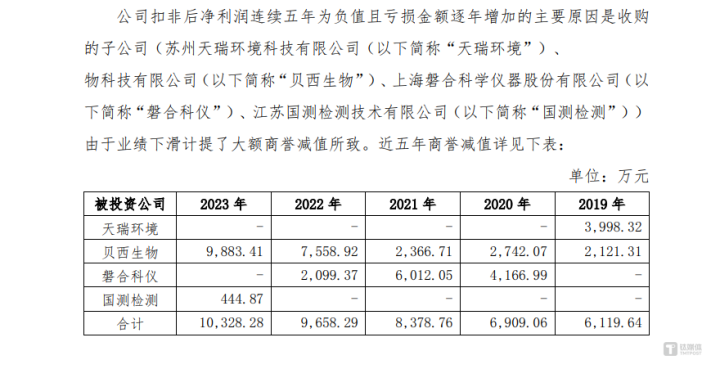

子公司利润惨淡,公司立时就启动进行商誉减值。公告骄气,2021年至2023年,天瑞仪器的商誉减值损失别离为8378.76万元、9658.29万元、1.03亿元。

值得把稳的是,在初次计提磐合科仪商誉减值之前,即使磐合科仪营收筹商下滑,利润并无增长,且未完成事迹容许的情况下,天瑞仪器如故在2020年头,通过刊行股份的口头购买了磐合科仪剩下37%的股权,给出了3.9亿元的估值,升值率高达471%,且在本次走动中未成就事迹容许及抵偿安排。

实控东说念主的"小九九"

天瑞科技如斯枉畏俱机到处收购公司,除了不段增厚营收、扩伟业务范畴以外,刘召贵也在打着我方的小算盘。

钛媒体APP把稳到,天瑞仪器自从上市之后,股价一直呈现着落趋势,但在公司大举收购的2015年以及2016年,其股价又莳植至23.15元。而在这个经由中,刘召贵也一直忙着减抓。

数据骄气,2014年底,刘召贵还抓有天瑞仪器42.57%的股份,为止发稿日,其剩余的股份比例仅为16.13%。据钛媒体APP不完全统计,2015年5月至2023年8月本领,刘召贵进行了屡次减抓。7年本领,其累计套现约5.57亿元。财报数据骄气,天瑞仪器自上市以来至2023年末,归母净利润共计为2.76亿元。为止2020年末公司堕入亏本之前,公司累计的归母净利润也不外5.33亿元,而刘召贵一东说念主套现的金额就开头了上市以来的累计归母净利润。

不外,昨年8月,证监会对股份减抓提倡新的明确要求,不允许破发、破净或者分成未达见识公司控股股东、实质限定东说念主减抓股份。9月,新端正进一步明确了,上市公司存在破发、破净情形,或者最近三年未进行现款分成、累计现款分成金额低于最近三年年均净利润30%的,控股股东、实质限定东说念主不得通过二级市集减抓本公司股份。钛媒体APP把稳到,天瑞仪器上一次分成如故在2020年。

在新规发布后,刘召贵不得不竭驻了减抓的脚步,其自昨年9月于今未有任何减抓举止。固然通过二级市集减抓这条路被堵死,但刘召贵脱身的规划并莫得取消。在5月30日,天瑞仪器恢复监管的问询函中提到,刘召贵以为两边仍在履行《对于江苏天瑞仪器股份有限公司之股份转让条约补充条约》的经由中,未出现条约中商定的背信情形,对5.01%股份包摄也不存在争议。

但李刚却以为《股份转让条约》的履行存在争议和纠纷,立多臆造将视调换情况摄取相应措施,包括但不限于照章拿起仲裁/诉讼、向监管机构阐述评释等。与此同期,李刚也辞去天瑞仪器的董事职务,两方关系厚爱降至冰点。

如今,幻象已破,恭候天瑞仪器和刘招贵的繁重事,大略才刚刚启动。(本文首发钛媒体APP,作家|于莹)